Vad innebär amorteringskrav?

Amortering och amorteringskrav är begrepp som många med bolån behöver känna till. Här förklarar vi vad amorteringskrav är, vilka regler som finns och hur du räknar ut hur mycket du behöver amortera på dina lån.

Du kan också hoppa direkt till stycket om de nya amorteringsreglerna (1 april 2026) nedan om du vill.

Amortering är den summa du betalar av på ett lån, utöver räntekostnaderna. För varje amortering du gör minskar därmed också din skuld.

När du tecknar ett bolån kommer du och banken överens om en amorteringsplan, vilket är en plan för hur och när lånet ska återbetalas. Du kan komma med önskemål kring upplägget, men hur mycket du behöver amortera varje år styrs främst av det som kallas amorteringskravet. I den här guiden går vi igenom allt du behöver veta om amortering och amorteringskravet.

Om ditt bostadslån uppgår till 50 procent eller mer av bostadens värde måste du enligt lag amortera. Likaså måste du amortera om dina bolån är stora i förhållande till din årsinkomst.

Amorteringskravet gäller för alla bostäder, exempelvis villa, radhus, bostadsrätt eller fritidshus. Gäller även fastigheter eller tomträtter som är avsedda för bostadsändamål. Jord- och skogsbruksfastigheter omfattas inte av amorteringskraven.

Amorteringsregler 2026

Det finns flera parametrar som reglerar hur mycket du behöver amortera på dina bostadslån. Finansinspektionen är den myndighet som övervakar företagen på finansmarknaden. Myndighetens uppdrag är att se till att den finansiella sektorn fungerar och även agerar korrekt. Ett sätt att säkerställa detta är att skapa regler som företagen måste följa, som skyddar dig som konsument.

Bankerna tillämpar Finansinspektionens regler om amorteringskrav och gör samtidigt enskilda bedömningar utifrån bolånetagarens ekonomiska situation. Bankerna har också möjlighet att ställa hårdare krav än vad Finansinspektionens regler kräver.

Amorteringslättnader och höjt amorteringstak 2026

Bland de nya bolånereglerna som började gälla den 1 april 2026 finns ett höjt bolånetak – från dagens 85 till 90 procent – samt ett enhetligt amorteringskrav på 1 procent för belåningsgrader över 50 procent. Det skärpta amorteringskravet på 3% slopas.

Målet är att göra det enklare att ta sig in på bostadsmarknaden, särskilt för unga hushåll, och samtidigt ge fler möjlighet att själva välja hur de vill stärka sin privatekonomi, genom amortering eller buffertsparande.

I korthet: De nya reglerna kring amorteringskrav och bolån

-

Skärpt amorteringskrav på 3% slopas. Istället gäller ett allmänt amorteringskrav på 1 procent per år för bolån över 50 procent av bostadens värde

-

Bolånetaket höjs till 90 procent av bostadens värde.

-

Krav på kontantinsats sänks till 10% (tidigare 15%). Bolånetaket höjs därmed till 90% (tidigare 85%).

- Tilläggslån begränsas till 80% av bostadens värde.

- Värdering för att utöka låneutrymmet får göras endast var femte år

-

Ett skuldkvotstak på 5,5 gånger bruttoinkomsten införs – med möjlighet för bankerna att göra undantag i upp till 10 procent av fallen.

Vad innebär det i praktiken?

Tidigare modell där amorteringskravet kunnat landa på upp till 3 procent per år försvinner i och med de nya reglerna. I stället gäller ett fast krav på 1 procent, ett förenklat och mer förutsägbart system.

Att bolånetaket från 2010 höjs från 85 till 90 procent, innebär att kraven på en egen kontantinsats minskar från 15 till 10 procent.

Så mycket billigare kan ditt bolån bli

För ett hushåll med ett bolån på tre miljoner kronor som omfattas av det skärpta amorteringskravet innebär de nya reglerna en sänkning av amorteringskostnaden med 60 000 kronor per år, eller 5 000 kronor per månad.

För ett bolån på två miljoner kronor minskar kostnaden med 40 000 kronor per år, och för ett lån på en miljon kronor med 20 000 kronor.

Guide till tidigare regelverk: Nya amorteringskrav juni 2016

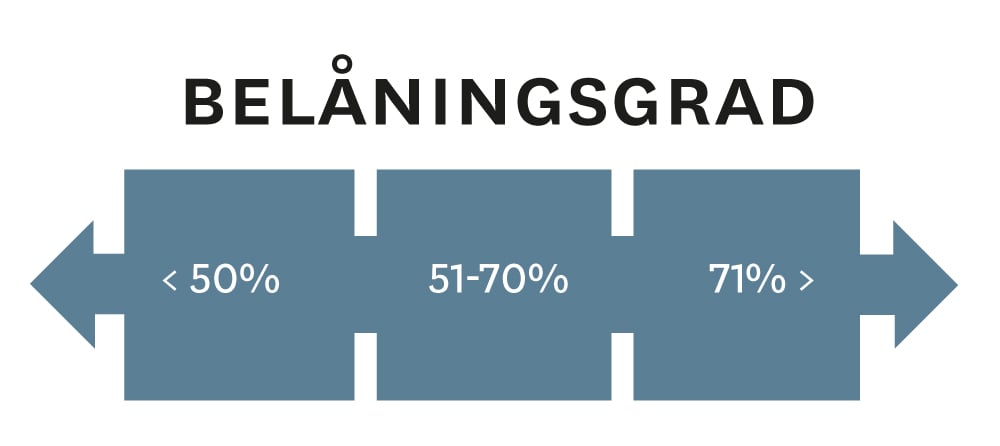

Alla som tar ett bostadslån är sedan juni 2016 är skyldiga att amortera minst 1 eller 2 procent av det lånade beloppet varje år. Hur mycket du som bolånetagare ska amortera beror på hur stort lånet är i förhållande till bostadens värde, den så kallade belåningsgraden.

Lån med en belåningsgrad över 70 procent amorteras med minst 2 procent varje år och lån med under 70 procents belåningsgrad amorteras med minst 1 procent årligen, till dess att belåningsgraden når 50 procent.

Skärpt amorteringskrav mars 2018

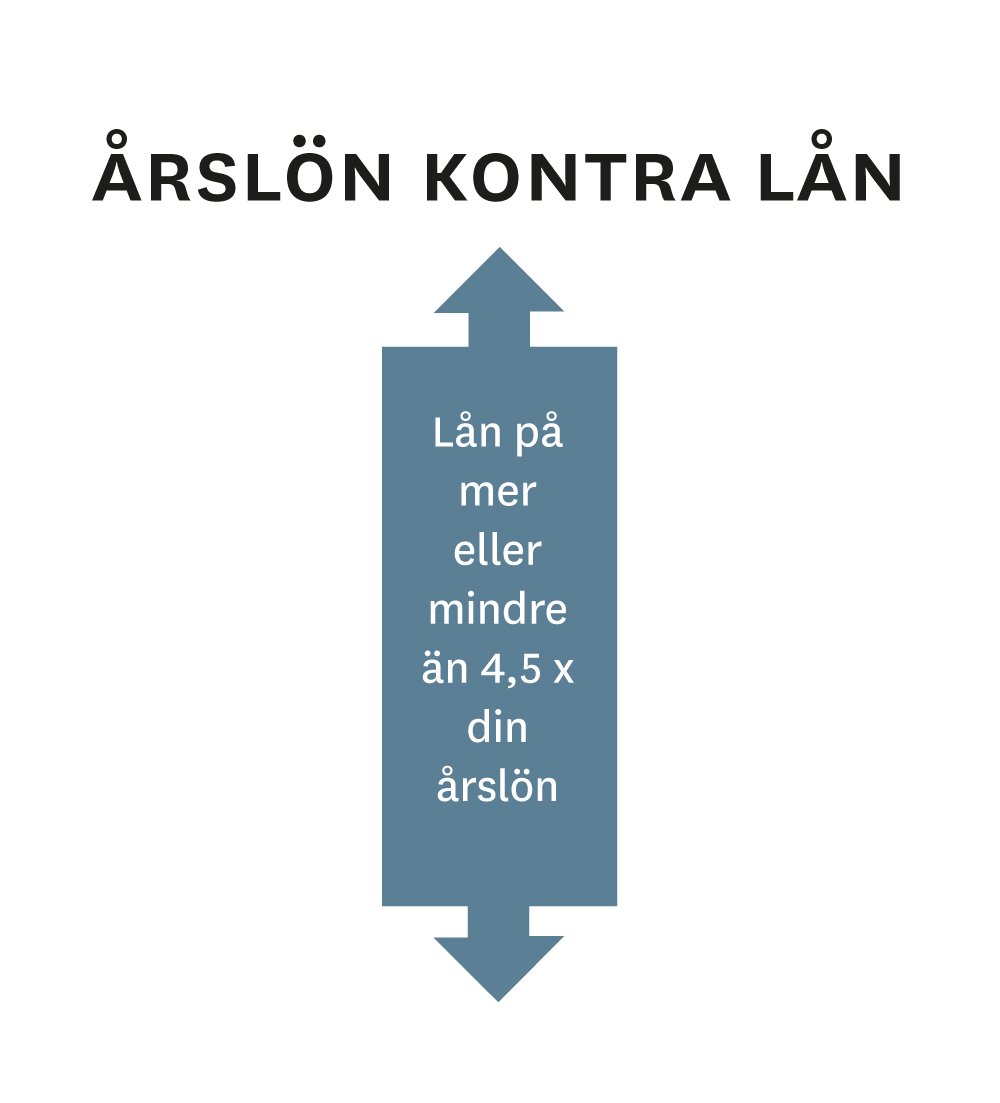

I mars 2018 skärpte Finansinspektionen kraven ytterligare. Det skärpta kravet innebär att nya bolånetagare som lånar mer än 4,5 gånger sin bruttoinkomst måste amortera ytterligare 1 procent per år, utöver tidigare regler

Hur mycket måste jag amortera?

Det är två faktorer som avgör om du behöver amortera och hur mycket du ska amortera; belåningsgrad och årslön i förhållande till lån. Som minst måste du som lånat till en bostad amortera i linje med amorteringskravet.

Belåningsgrad

Om du har en belåningsgrad på 50 procent eller lägre behöver du inte amortera på dina bolån. Har du en belåningsgrad på över 50 procent måste du enligt lag amortera minst 1 procent årligen.

Olika amorteringsmodeller

Det finns olika modeller för amortering men för bolån används så gott som alltid rak amortering. Rak amortering innebär att du betalar av på lånet med lika stort belopp vid varje amorteringstillfälle, oftast månadsvis.

Amorteringsplan och amorteringsunderlag

I samband med att du ska ta ett bolån är bolånegivaren skyldig att ha en dialog med dig gällande din amortering. Långivaren ska även ge dig ett förslag till en individuell amorteringsplan.

Om du funderar på att flytta dina bolån från en bank till en annan, behöver du uppvisa ett amorteringsunderlag för den nya banken. Det kan du begära ut från din gamla bank. Den nya banken behöver underlaget för att göra en bedömning om du behöver amortera och med hur mycket.

Snabba frågor och svar kring amortering och amorteringskrav

Vad är kortaste tiden jag kan amortera av min bolån på?

Du måste ha en amorteringstid på minst 10 år. Vill du betala av dina bolån snabbare än så kan du välja att extra-amortera, vilket din bank hjälper dig med.

Kan jag värdera om min bostad och sänka amorteringen?

Genom att göra en omvärdering av din bostad kan du potentiellt sänka din amortering. En omvärdering innebär att du får en ny värdering av din bostad, vilket kan visa på en ökad marknadsvärde. Om värdet har ökat kan det innebära att din belåningsgrad minskar, vilket i sin tur kan påverka hur mycket du behöver amortera varje år. Det är viktigt att regelbundet omvärdera din bostad för att säkerställa att du inte betalar mer än nödvändigt i amorteringar. Genom att ha en uppdaterad och korrekt värdering kan du optimera din amorteringsplan och potentiellt spara pengar på lång sikt.

Om du har tagit bolån efter 1 juni 2016 är bostadens värde, det amorteringsgrundande värdet, låst i fem år. Efter dessa fem år kan du omvärdera bostad och därefter se över din amorteringsplan.

Måste jag amortera mitt bolån?

Ja, om inte lånet är lägre än 50 procent av bostadens värde. Då kan banken bevilja amorteringsfrihet.

När kan jag få amorteringsfritt på mina bolån?

Om du hamnar i en ekonomisk svår situation på grund av exempelvis sjukdom, arbetslöshet eller dödsfall kan banken bevilja amorteringsfritt under en begränsad period. Det finns inga generella regler för detta utan det prövas från fall till fall.

Under coronapandemin beviljade bankerna uppehåll i amorteringen för alla hushåll som har önskade det. Den 1 september 2021 upphörde den möjligheten och nuvarande riktlinjer om amortering och amorteringskrav återinfördes.