Allt du behöver veta om lånelöfte

När du planerar att köpa en ny bostad är ett lånelöfte a och o. Men vad är det egentligen som är avgörande för banken när de tittar på just din förfrågan? Här har du svaret.

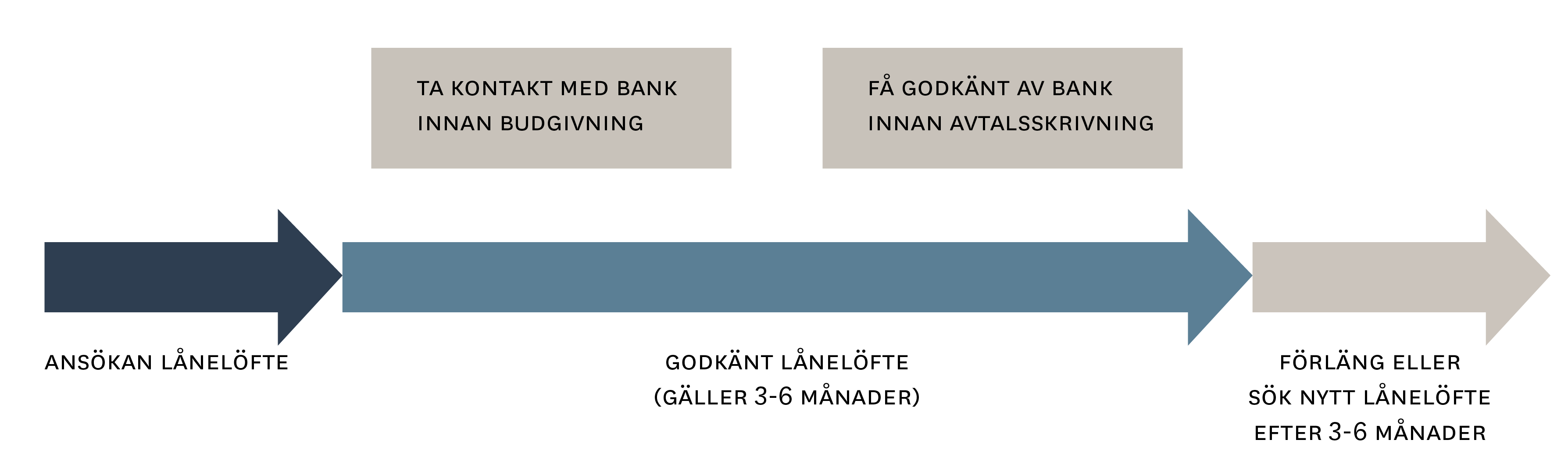

För det första är det viktigt att tänka på att ett lånelöfte är inte en låneansökan, utan är en indikation på hur stort lån du kan få av banken.

Lånelöftet är inte heller kopplat till en specifik bostad utan gäller bostadsköp inom ramarna för lånelöftet.

När du väl funnit en bostad som du vill köpa är det också viktigt att ta kontakt med banken för att få en slutlig kreditbedömning innan du skriver på ett eventuellt kontrakt.

Risken är annars att du inte beviljas ett lån i slutändan och kommer då bli tvungen att dra dig ur affären. Eftersom det innebär ett kontraktsbrott blir det dessutom negativa ekonomiska konsekvenser till följd.

Ett lånelöfte är en fingervisning om hur mycket du kan få låna, så länge förutsättningarna är desamma som vid godkänd ansökan.

Vad kollar banken vid ett lånelöfte?

I första hand ser banken närmare på detta:

-

Sparat kapital

-

Värdepapper eller andra tillgångar

-

Skulder såsom huslån, kredit på kreditkort, studielån eller andra lån

-

Utgifter

Banken tittar även på:

-

Om du ska sälja ditt nuvarande boende och de förutsättningar som finns där

-

Hur stor insats du kan lägga in den nya bostaden

-

Hur mycket du kan tänka dig att köpa för

-

Om du vill köpa först och sälja sedan eller tvärtom. Det avgör också behovet av ett eventuellt överbryggningslån.

-

Arbetssituation och anställningsform

-

Inkomster

-

Om du har barn och hur de bor hos dig

Målet med att kolla igenom alla dessa faktorer är att kunna bedöma hur hög ränta och vilka amorteringar du kommer klara av utifrån bankens krav.

11 frågor och svar om lånelöfte

Hur lång tid gäller lånelöftet?

Normalt gäller ett lånelöfte i tre till sex månader beroende på bank.

Hur lång tid tar det att få besked på ett lånelöfte?

Vanligtvis går det ganska snabbt. Har du tur så går det på en dryg timme, men i det fall banken behöver kompletterande uppgifter tar det lite längre tid innan du får besked.

Kan jag köpa först och sälja sedan?

Självklart kan du köpa först och sälja sedan, men kom ihåg att det är ganska individuellt om det är bäst att köpa eller sälja först. Vad som passar dig bäst beror bland annat på vilken lokal bostadsmarknad du befinner dig på, och hur dina ekonomiska förutsättningar ser ut. Banken kommer att avgöra om de anser att du har råd att finansiera ett överbryggningslån (brygglån), för att stå för kostnaderna för båda bostäderna fram till att den gamla är såld. Ofta kan man även låna lite mer om man säljer först och köper sedan.

Om mina ekonomiska förutsättningar ändras under lånelöftets giltighetstid, vad gör jag då?

Ta kontakt med banken om dina förutsättningar förändras så att de kan göra en ny bedömning.

Om jag studerar eller inte har fast jobb, kan jag ändå få lånelöfte och bolån?

Det många som tror att den som som studerar eller saknar fast anställning inte kan få ett bolån – och därmed inte heller köpa en egen bostad. Men det är faktiskt en missuppfattning. Även du som inte har en traditionell tillsvidareanställning eller som är student kan få lånelöfte.

Måste jag ha lånelöfte för att lägga bud?

Det är inget krav, men många mäklare frågar efter ett lånelöfte innan du lägger ett bud. Allt för att säkerställa i så hög grad som bara möjligt att budet har substans.

Kostar det något att ansöka om lånelöfte?

Nej, det kostar inget att ansöka om lånelöfte.

Hur vet jag hur stort lånelöfte jag ska ansöka om?

Ett bra sätt att ungefärligen veta hur stort lån man du kommer behöva är att titta lite närmre på bostadspriserna i det önskade området. Titta såväl på utgångspriser som på slutpriser. Eftersom priset ofta går upp i samband med budgivning är det bra att ha ett lånelöfte som ligger med god marginal över de utgångspriser som finns i området. Så ha koll på utgångspriser och slutpriser i området så att du vet vad som gäller där och därmed kan anpassa din ansökan om lånelöfte utifrån det.

Kan jag ha flera lånelöften samtidigt hos en bank?

Nej, du kan bara ha ett aktivt lånelöfte. Om du exempelvis ansökt om lånelöfte på ett hus och istället hittat en bostadsrätt som du vill lägga bud på, då behöver du ansöka om ett nytt lånelöfte. Då tar man kontakt med sin bank och ansöker om ett nytt lånelöfte för bostadsrätten.

Gör banken en kreditupplysning vid ansökan om lånelöfte?

Ja, det gör banken. Eftersom kreditupplysningen bara gäller i tre månader görs en ny kreditupplysning om du vill lägga bud på en bostad när det gått mer än tre månader sedan kreditupplysningen gjordes.

Ska jag förlänga eller skaffa ett nytt lånelöfte efter det löpt ut?

Du kan be om förlängning, men i praktiken är det ett nytt lånelöfte. Lånelöftet kommer göras utifrån de förutsättningar som banken känner till sedan innan, men räkna med att banken kommer att fråga om det finns nya förutsättningar att ta hänsyn till innan de godkänner.

Skiljer sig lånelöftet åt beroende på om jag letar lägenhet, hus eller fritidshus?

Ja, det kan det göra. När du köper en bostadsrätt räknas ofta månadsavgiften med i kalkylen. Beroende på hur hög den månadskostnaden är kan den ha en inverkan på bankens kalkyl som helhet.

Vill du läsa ännu mer om lånelöfte? Mäklare Jonas Rutberg ger råd till dig som ska ansöka om lånelöfte.

Vill du läsa ännu mer om lånelöfte? Mäklare Jonas Rutberg ger råd till dig som ska ansöka om lånelöfte.