Överbryggningslån – så fungerar ett brygglån

Med ett överbryggningslån blir det smidigare för dig att köpa en ny bostad även om din nuvarande bostad inte är såld. Här förklarar vi när du ska ansöka om ett överbryggningslån, hur det fungerar och hur länge du kan ha ett brygglån.

Vad är ett överbryggningslån?

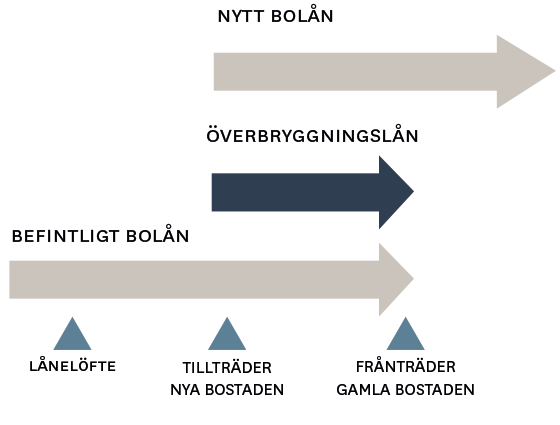

När du köper en ny bostad kan du under en period komma att äga två bostäder samtidigt, din gamla och din nya. Om du vill använda pengarna från försäljningen av din gamla bostad till kontantinsatsen för din nya bostad kan du behöva ett överbryggningslån fram till dess att du har fått betalningen för din gamla bostad.

Ett överbryggningslån, eller brygglån som det också kallas, är ett tillfälligt lån. Namnet kommer sig av att lånet fungerar som en sorts ekonomisk brygga mellan de två bostäderna, den gamla och den nya.

Du betalar tillbaka lånet till banken så snart du har fått pengarna från försäljningen av den gamla bostaden. Lånet beviljas efter sedvanlig kreditprövning.

Ett brygglån:

- Gör så att du kan betala din nya bostad innan du har fått betalt för din gamla.

- Är amorteringsfritt.

- Kräver inte någon säkerhet.

- Är en tillfällig finansieringsform.

- Ett brygglån löper tills du fått betalt för din gamla bostad.

Hur fungerar ett överbryggningslån?

Brygglånet är en tillfällig finansieringsform. Därför skiljer sig också överbryggningslånet på flera sätt från ett vanligt banklån. Ett överbryggningslån kan du söka om du har köpt en ny bostad innan du sålt din nuvarande bostad. Det används för att täcka upp det nya bolånet till dess att den första bostaden är såld och det befintliga bolånet kan lösas och ge utrymme för ett nytt bolån.

Avsikten med ett överbryggningslån är alltså att vara en kortsiktig lösning. Det är därför också tidsbegränsat, vanligen tre till sex månader, och amorteringsfritt. Det tillkommer dock en ränta. Beroende på vilken bank du har betalas räntan antingen löpande eller när lånet löses.

Överbryggningslån eller dubbla bolån?

Tänk på att det är dyrt med dubbla lån under en kort tid, så sätt igång med försäljningen av din gamla bostad så fort som möjligt.

Vad händer om köparen drar sig ur?

I och med att du behöver ha ett påskrivet överlåtelseavtal för att banken ska bevilja ett brygglån är risken liten att din köpare drar sig ur. Om det ändå händer måste du fortfarande betala tillbaka både bolån och överbryggningslån. Du bör då ta kontakt med din bank för att hitta en lösning. Att förlänga löptiden för brygglånet kan vara ett alternativ.

Skulle köparen häva köpet efter det att ni har skrivit på kontrakt och överlåtningsavtal är det möjligt att kräva skadestånd. Storleken på skadeståndet beror på bland annat på extra kostnader, räntor och avgifter som tillkommer vid en ny försäljning.

Val av bank för överbryggningslån

Har du planer på att byta bank måste brygglånet ansökas hos den nya banken, det går inte att ha överbryggningslån hos en bank och bolån hos en annan. Eftersom ett brygglån också innebär att du på pappret har två boenden, behöver din ekonomi också klara dubbla boendekostnader.

Överbryggningslån och ränta

Räntan på överbryggningslånet varierar från bank till bank. Vissa banker har samma ränta för alla bolånekunder medan andra banker har individuell räntesättning. Räntan betalas antingen löpande eller den dag du löser lånet, med de pengar du fått från försäljningen av din nuvarande bostad.

Amorteringsvillkor för överbryggningslånet

Brygglånet löper oftast mellan tre till sex månader och brukar därför alltid vara amorteringsfritt hos bankerna.

Uppläggningskostnader för ett överbryggningslån

Vissa uppläggningskostnader kan förekomma på ett överbryggningslån, även om många banker inte har några uppläggningsavgifter alls för dessa lån.

Hur länge gäller ett brygglån?

Eftersom ett överbryggningslån är en tillfällig finansieringsform på mellan tre till sex månader ska lånet lösas när du har fått pengarna från försäljningen av ditt gamla boende. Vid sex månader brukar maxgränsen för ett brygglån gå.

Bankens villkor för överbryggningslån

Bankerna har några grundläggande villkor för att bevilja ett överbryggningslån. Kriterierna kan skilja sig något åt från bank till bank, men är i stora drag desamma. Här är de vanligaste:

-

Uppfyllda köp- och säljvillkor. Överbryggningslånet betalas ut först när köpet av din nya bostad har gått igenom och att det genomförts i enlighet med de köp- och säljvillkor som är angivna i kontraktet.

-

Giltiga avtal. Banken kräver att det finns underskrivna och giltiga köpekontrakt och överlåtelseavtal för både den nya och gamla bostaden. Dessutom krävs att avtalen är framtagna av en fastighetsmäklare.

-

Mäklarförmedlad affär. De flesta banker kräver att en fastighetsmäklare har förmedlat försäljningen. Det fungerar som en säkerhet både för dig och för banken.

-

Godkänd ekonomisk bedömning. Innan banken kan godkänna ett överbryggningslån görs en utvärdering av den sökandes ekonomi. Att köpa först och sälja sen innebär att du under en period kommer att ha dubbla boendekostnader.

-

Förändringar i säljprocessen. Skulle tillträdesdagen för din nuvarande bostad förändras, köpeskillingen sänkas eller om försäljningen uteblir helt, måste banken meddelas.

Överbryggningslån eller handpenningslån – vad är skillnaden?

Ett handpenningslån och ett överbryggningslån fyller olika funktioner i köpet. Vanligtvis betalar du 10 procent av köpeskillingen i handpenning vid köp av nytt boende. Handpenningen ska oftast betalas inom en vecka efter att kontrakt har skrivits mellan säljare och köpare. Om pengarna är låsta i nuvarande boende, kan banken bevilja ett tillfälligt handpenningslån.

Har du inte sålt din nuvarande bostad och därmed ännu inte har kapital att betala din nya bostad med, kan ett brygglån vara till god hjälp. Då fördelar det sig så att 10 procent är handpenningen, och resterade 90 procent fördelas mellan nya bolånet och brygglånet.

Både handpenningslån och överbryggningslån är tillfälliga finansieringsformer som ska lösas med intäkterna från försäljningen.

Extra förmånligt brygglån

Vi på Bjurfors har en rad strategiskt utvalda samarbetspartners för att hjälpa dig att göra en trygg och smidig bostadsaffär. På så sätt kan vi erbjuda dig stöd och rådgivning inom olika områden som rör din affär. Du som kund hos Bjurfors får bland annat flera förmånliga erbjudanden hos SEB, där de för närvarande även har ett extra bra erbjudande på brygglån.